n nuestros artículos de ediciones anteriores, hemos explorado la importancia de la educación financiera y el poder del ahorro en la construcción de una base sólida para la estabilidad financiera del hogar. Ahora, con un mayor nivel de detalle, dirigimos nuestra atención hacia un pilar crucial: el presupuesto personal.

El presupuesto es una herramienta fundamental. Tanto es así que la mayoría de las empresas elaboran un presupuesto para controlar sus finanzas y establecer límites, buscando asegurar su estabilidad financiera para evitar entrar en crisis que las lleven a una quiebra. De la misma manera, elaborar un presupuesto personal es una habilidad que todos deberíamos aprender desde el colegio. Mirándolo bajo el enfoque financiero, cada uno de nosotros funciona como una pequeña empresa, ya sea que vivamos solos o tengamos una familia. Al igual que en cualquier negocio, tenemos ingresos y gastos que debemos manejar cuidadosamente para evitar problemas financieros serios, y es entonces cuando entra en juego el presupuesto.

Pero primero aprendamos qué es el presupuesto personal

Un presupuesto es un plan que nos guía en el mundo de las finanzas personales y nos ayuda a manejar nuestro dinero. Es un cálculo estimado y planificado de los ingresos y los gastos que esperamos tener en un periodo determinado, que nos permite no solo identificar hacia dónde se dirige nuestro dinero, sino también poner límites, hacer ajustes necesarios y asegurar una porción para aspectos importantes, como el ahorro y los gastos imprevistos. Tener un presupuesto nos puede ayudar a:

- Tomar decisiones financieras conscientes, que no dependan de nuestro estado de ánimo.

- Mantener un registro claro de lo que podemos o no gastar y cuánto es el límite.

- Prevenir desajustes en nuestras finanzas por gastos no planificados, como pago de impuestos, vacaciones familiares, celebraciones de cumpleaños o aniversario, etc.

- Evitar compras innecesarias que no aportan a nuestro bienestar económico.

- Establecer un rumbo claro para nuestras finanzas, para evitar que se desvíen por falta de una dirección definida.

Cómo elaborar un presupuesto eficaz

Elaborar un presupuesto efectivo es un proceso sencillo pero poderoso. Ya sea mensual o quincenal, según la frecuencia de nuestros ingresos, debemos contemplar y clasificar tanto ingresos como gastos.

Ingresos:

Dentro de nuestro presupuesto personal, los ingresos constituyen una base para nuestra planificación financiera. Es importante identificar todas las fuentes de ingreso con las que contamos. Los ingresos se pueden clasificar en:

- Fijos (como el salario básico)

- Variables (comisiones, horas extras, etc.). Debe estimarse un promedio mensual

- Otros ingresos (arriendos, pensiones, etc.)

Gastos:

Tras identificar nuestros ingresos, el siguiente paso en la creación de un presupuesto personal es identificar y categorizar nuestros gastos.

Existen diversas maneras de clasificar los gastos; sin embargo, para mantener las cosas claras y sencillas, proponemos dividirlos en tres categorías principales:

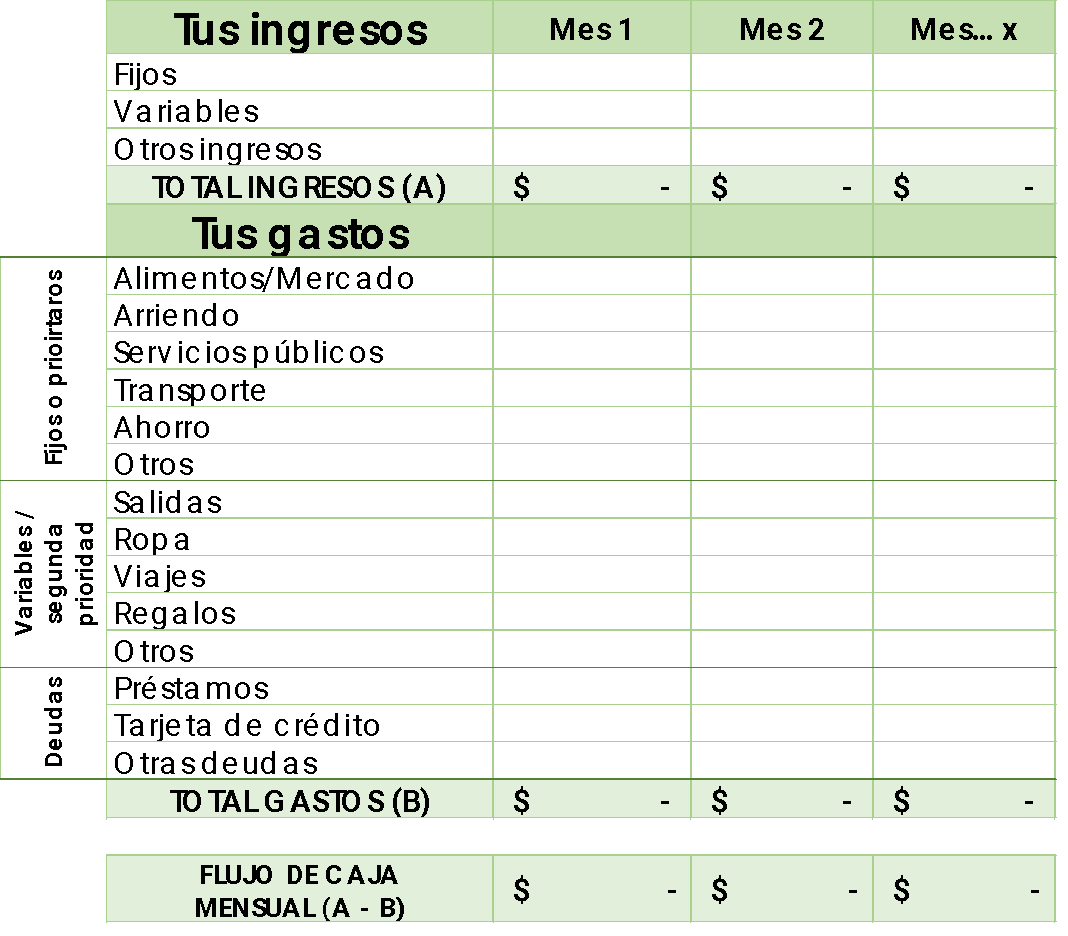

- Fijos y prioritarios: aquellos que son esenciales (alimentación, arriendo, servicios públicos, transporte, etc.). Debe considerarse el ahorro como un gasto fijo, como un compromiso para destinar una parte del ingreso mensual a ahorrar.

- Variables y de segunda prioridad: aquellos relacionados con ocio y entretenimiento, entre otros (salidas, ropa, viajes, regalos, etc.).

- Pago de deudas (cuotas de préstamos).

Podemos organizar esta información de manera sencilla, ya sea manualmente en una libreta o de forma digital en una hoja de cálculo, como Excel; lo importante es asegurarnos de incluir todos los ingresos y los gastos para que nuestro presupuesto refleje de la manera más precisa nuestra situación financiera actual. Al restar a nuestros ingresos los gastos, determinaremos nuestro flujo de caja disponible.

A continuación, presentamos un ejemplo práctico de cómo se puede estructurar un presupuesto mensual. Debe recordarse que se pueden añadir o ajustar las categorías según las necesidades específicas:

Fuente: elaboración Comfenalco Santander.

Análisis y ajustes en el presupuesto:

Una vez elaborado el presupuesto, se obtiene una visión clara de nuestra situación financiera. Si los ingresos superan los gastos, estamos en una posición ideal, pues tenemos un flujo de caja positivo. Sin embargo, si los gastos exceden los ingresos, es crucial ajustar nuestro presupuesto, y priorizar la reducción de gastos variables y, si es necesario, revisar los gastos fijos para alinearlos a nuestra realidad financiera.

Manteniendo el control: seguimiento del presupuesto

La clave para que un presupuesto sea efectivo no radica solo en su creación, sino en su seguimiento y su cumplimiento mensual o quincenal. Para lograr esto, es muy importante registrar todos los gastos del día a día para compararlos con nuestro presupuesto y tener claros nuestros límites de gasto.

Además, el uso del método de sobres o billeteras digitales para separar y controlar el dinero destinado a cada categoría de gasto ayuda a mantener este control. Una práctica útil es separar el dinero para nuestros gastos fijos o esenciales tan pronto como recibamos nuestro ingreso mensual. Esto incluye también apartar lo necesario para el pago de deudas. Luego, lo que nos quede será exclusivamente para los gastos variables, como ocio y entretenimiento. De esta manera, tendremos una idea clara de cuánto dinero disponemos para actividades de ocio, después de haber separado los gastos prioritarios y las deudas.

Aprender a decir “no, gracias”

Una habilidad crucial en la gestión del presupuesto es saber cuándo decir “no, gracias”, tanto a otros como a nosotros mismos; ya sea porque algo se sale de nuestro presupuesto o porque simplemente no lo necesitamos en ese momento.

La disciplina es esencial en la gestión financiera. Los imprevistos son parte de la vida, pero debemos aprender a diferenciar entre una emergencia real y un capricho pasajero. Con un presupuesto bien estructurado y seguido disciplinadamente, nos convertimos en arquitectos de nuestra propia estabilidad financiera y abrimos el camino hacia un futuro más seguro y próspero para nosotros y para nuestras familias.

Por: Luis Carlos Plata Martínez

Economista, magíster en administración

Jefe de crédito y cobranza, Comfenalco Santander